企業経営者、マネジャーに贈る「震災後、これから本格化するおカネの危機管理と対処法」 川原愼一 SKIビジネスパートナーズ代表

川原愼一 SKIビジネスパートナーズ代表

前編では、震災による経済的な第二次、第三次被害を念頭に置いて、経営者・マネジャーは、企業や事業における売り上げや収入の減少期をいかに乗り切るかの具体的なアドバイスを述べました。ポイントは以下の2つでした。

・固定費の変動費化とその対応のスピード

・バーンレート(キャッシュアウト−キャッシュイン)を把握して早めに対応すること

経営者やマネジャーたるもの、事業展開や売り上げ推移を冷静に見通して、「悲観的な予測のうえでの楽観的な対応」を心掛けるべきです。

今回の後編では、さらに一歩突っ込んで、具体的な資金需要にどう対応するのか、事業再編や廃業等も視野に入れながら、経営者・マネジャーの果たすべき使命を記していきたいと思います。

1 新たな資金導入か返済の一時猶予か?

売り上げ・収入減少期の企業・事業においてチェックすべきは、融資返済の状況です。通常、返済には以下の3つの段階があります。

(1) 利益返済〜損益計算書を見て、最終的な「税引き後利益」+「減価償却費」の額が年間の返済額以上になっている状態です。この状態なら企業・事業は健全経営をしていると判断できます。

(2) 資金繰り返済〜利益返済はできていなくても、資金繰りをすることで「やり繰り返済」ができている状況です。コストカットをするとか、固定費の変動費化を進めるとか、「やり繰り」の方法はさまざまです。

(3) 借入返済〜返済するために新たな借り入れを起こすということは、やってはいけない方法です。このような状態が数カ月続く企業・事業は、以下に述べる事業再編、あるいは廃業をも視野に入れた抜本的な対策が必要です。

では、(2)以下の状態の企業・事業は、どうやって資金繰りを行えばいいのでしょうか?

道は2つ、「新たな資金導入(融資)」か「返済のリスケジュール」になります。

a.新たな資金導入(融資)

震災後の状況は、政府や保証協会の保証が下りやすく、金融機関も「貸しやすく」なっています。しかし、借りたものは返さないといけません。

「二重ローン」問題が取りざたされていますが、売り上げが急激に復活して震災前をしのぐ利益が出る見込みがあるならともかく、売り上げ増が見込めないのに目先の資金繰りのために新たな融資を得てしまったら、企業も事業も早晩破綻の憂き目を見ることになります。

新たな融資は一時的な危機回避にすぎないのか、それとも中長期的に正しい処置なのか、資金を調達したあとに返済はどうなるのか。

経営者・マネージャーは基本に立ち返ってシミュレーションしてください。

b.返済のリスケジュール

一方、返済のリスケジュール(条件の見直し)を行う場合、「金融機関から見放されるのではないか」と心配する経営者やマネジャーも少なくないと思います。しかし現状では、「金融円滑化法」が延長施行されていますから、その心配はまったくありません。

ただし、金融機関との交渉では「資金繰りが苦しいからリスケを」と懇願するような言い方は避けるべきです。理想的には、次のように説明してください。

「現状では弊社の返済は『資金繰り返済』になっている。けれど、元本返済を一時棚上げしていただいて、利息のみの支払いにしてもらえたら『利益返済』になる。企業(事業)の健全経営のために、一定期間のリスケジュールをお願いしたい」

金融機関を説得できるリスケ交渉が必要です。この場合も、一定期間リスケジュールをするとどんなキャッシュフローになるのか、冷静なシミュレーションが必要です。

上記を踏まえて、「a.新たな資金導入(融資)」がいいのか「b.返済のリスケジュール」がいいのか、後々自社の財務においてどちらが有効かを比較して検討するべきです。

2 事業再編を考える――売り上げも収入も戻らないと判断されるときは事業再編を考慮すべき

もともと返済に窮していて、資金調達をした資金で返済を賄っていく「借入返済」を行っている企業では、早晩破綻が見えています。その場合はどうすればいいのでしょうか?

自社が複数の店舗を展開する事業であれば、各店舗はそれぞれ1つの会社と考えられます。それぞれの店舗の損益分岐点を事前に把握し、危機に際して5%・10%・15%と売り上げ、収入減をシミュレーションしてください。どの段階でその店舗が損益分岐点を割り、バーンレートが現出してしまうかを把握するのです。

生き残っていける店舗が、赤字・バーンレートが終わらない店舗に引きずられて、全体が破綻してしまわないように、会社分割、事業譲渡、M&Aといった手段で事業再編を行うことを考慮してください。

複数品目の製造を行っていたり、製造と販売を協業していたり、複数の事業領域がある場合は、それぞれを切り分けていけるか、がポイントです。それぞれが独立して事業継続できるのであれば、事前に事業再編をシュミレーションすべきです。これらの手法は、法律的にも手続き的にも複雑で経験則が必要ですので、早い段階で専門家に相談してください。

事業再編のシミュレーションを危機管理の最終判断として、それぞれの段階での資金導入・リスケジュールを含め、判断基準を事前に定めることが冷静な対応につながります。

判断基準があればこそ、柔軟な対応ができるのです。

3 廃業も視野に入れる

すべての経営者が廃業など考えたくはないはずです。けれど、事業再編しようにも、すべての店舗、事業領域で収支が逆転してバーンレートが終わらない、黒字化も難しいとなれば、より早い決断をして廃業を考慮すべきです。

給与の遅配・欠配、取引先への支払い不能・お客様への商品・サービス提供ストップなど、どの現象が現れたら廃業を決意すべきか、事前にポイントを定めておくことです。

嫌なことから目を背けないことも、経営者・マネジャーに必要とされる資質ですから。上手な廃業(つまり、再起できる廃業)についても、専門家のアドバイスが必要です。早めに専門家に相談することを勧めます。

川原愼一 SKIビジネスパートナーズ代表

東日本一帯を襲った未曾有の震災から約4カ月が過ぎました。

原発事故もあり、被害は終息に向かうどころか、放射能の影響等がはっきりした形を見せないだけに恐怖心も募ります。

経済的な被害もまたその1つ。被災地の一次被害の状況は把握されましたが、これから二次被害三次被害が全国、いや全世界に広がる勢いを見せています。ことに中小企業の経営者やマネジャー職のビジネスマンにとっては、直接東日本の企業との取引はなくても、大小さまざまな形で影響は出てきます。

「震災後の危機管理」は、これからが本番です。震災直後の萎縮した市場の影響で、多くの産業で売り上げ減少、収入減少という状況がありました。さらにその先には、売り上げは戻っても収入は減少という、ぎくしゃくした状況も待ち受けています。

しっかりとした対処法を実践することが必要です。

1 売り上げ減少、収入減少期の危機管理

売り上げと収入の動向をあらかじめシミュレーションして準備しておく

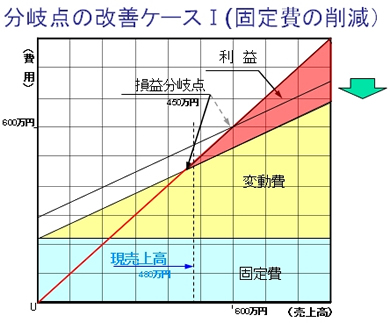

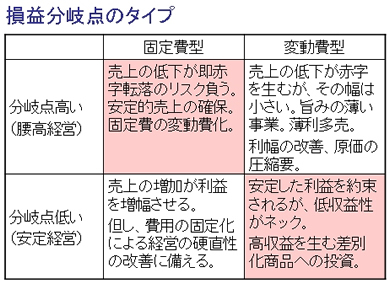

売り上げ減少、収入減少が予想されるとき、あらかじめ企業(ないしは担当部署)の損益分岐点を確認して、いかにこれを下げられるかをシミュレーションする必要があります。

損益分岐点とは、損失が出るか利益が出るかの境目となる売上高、あるいは数量を指しています。

損益分岐点=売上高−諸費用(コスト)=0

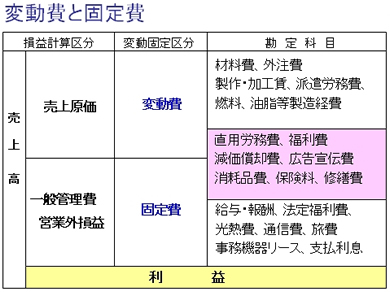

売り上げ減少が予想される状況では、コストをいかに引き下げるかがポイントです。

コストは、変動費と固定費に分かれます。つまり、売上高や販売数の増減によって変動する変動費にコストを集中し、固定費を少なくすることでコスト減を図ります。

このとき、大切な視点は「スピード」です。

たとえば、正社員を減らして派遣社員を活用し固定費を変動費に変えるという対策を考えても、社員のリストラに半年もかかるということではその間の資金繰りが必要になります。

より低価格の仕入れ先を見つけるのに1年かかるというのでは、その前に企業が倒れてしまうこともありえます。

固定費の変動費化がいつ、どんなボリュームでできるのか。それを正確に把握することが大切です。

一般的に、損益分岐点の改善には以下のようなセオリーがあります。

(1)固定費の圧縮、変動費化

・経費の運用改善(ルール化、条文化)

・設備等の利用効率アップ(過剰設備廃棄、省エネ化)

・労働効率の向上(リストラ等による人件費の削減)

・業務のアウトソーシング(記録、帳票、計算等)

・派遣社員、パート社員の導入

ただし、これらを行う際に、初期投資が必要な場合があります。その際は、費用対効果の吟味が必要です。

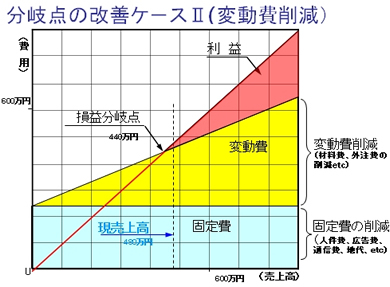

(2)変動費の削減

・仕入れ、発注単価の見直し

・流通システム、コストの改善

・作業効率の向上(作業場レイアウト、移動の短縮等)

(3)商品価格のアップ

・ただし、商品競争力の低下を招く

・商品付加価値のアップ、差別化

同じ売上高でも、上記のような対処により、損益分岐点には差が出ます。

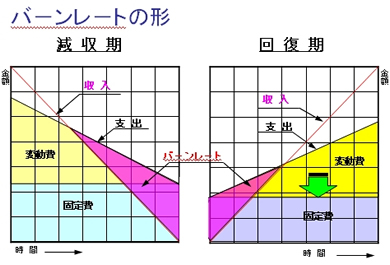

2 売上回復、でも収入減少期の危機管理

震災直後には市場が冷えきっていて、被災地とは無関係でもレジャー関連産業や各種サービス業では軒並み減収減益となりました。

時間の経過と共に、各業界で売り上げは回復基調にありますが、売り上げが回復しても資金繰りが苦しい、黒字倒産というケースも多々あります。

なぜそうなってしまうのか、どう対処すればいいのか。あらかじめシミュレートしておいてください。

その際に必要になるのは、「バーンレート」という指標です。

a. バーンレートを把握する

「バ―ンレート」とは、ベンチャー企業でよく使われる言葉です。企業(事業)が1カ月に失うおカネの額を指しています。

バーンレート=キャッシュアウト−キャッシュイン

バーンレートが大きい企業ほど、時の経過とともに会社が消費する資金額が大きいということになります。

損益とは別に、事業の継続に重要な指標です。

毀損した売り上げが回復しても、その売上金が回収できるまでには時間がかかります。

その間、回復した売り上げを維持するために、先行してコストがかかります。つまりバーンレートは増加してしまうのです。売り上げ回復期の資金需要をバーンレートという指標で把握しておかないと、キャッシュフローに詰まってしまいます。

b. 金融機関対応

バーンレートが肥大化して、キャッシュフローが回らないことが予測された場合には、早めに金融機関対応が必要です。

このときも、リスケジュール対応か資金調達かの2つに分かれます。

リスケジュールとは、債務返済の金額や期間を変更し、毎月の返済額を圧縮することです。現在は「金融安定化法」が延長して施行されていますから、金融機関もリスケに対して柔軟な対応を見せてくれています。今がチャンスともいえます。

資金調達をする場合には、いずれ返済の義務がかかってくることをしっかりと意識してください。融資が出ても、将来的にバーンレートは大きくなってしまいます。

以上のような対応で、バーンレートは想定範囲内で推移していくものですが、場合によっては外部要因でバーンレートが大きく動く可能性もあります。競合関係の変化、地域の事情、業界の動向等がその理由として挙げられます。

経営者やマネジャーとしては、そういう突発的な変化にも備えておくことが必要です。

〒141-0022

東京都品川区東五反田1-7-11アイオス五反田アネックス

■JR山手線「五反田」駅 徒歩5分

■東急池上線「五反田」駅 徒歩5分

■都営浅草線「五反田」駅 徒歩3分